解锁期权的力量:量化分析师的战略交易指南

**第一部分:期权的基础

了股票期权的概念,认为它是构建与量化预测相符的收益的强大工具。概述了四种基本的期权头寸:

买入看涨期权:赋予在设***格购买股票的权利,无需预先购买即可从股价上涨中获利。

买入看跌期权:赋予在设***格出售股票的权利,适用于预期股价下跌或作为防范下跌的保险。

卖出看涨期权:出售购买股票的权利,收取权利金,但如果股价上涨,则有义务出售股票。

卖出看跌期权:出售出售股票的权利,收取权利金,如果股价下跌,则有义务购买股票。

随后,探讨了如何将这些基本头寸结合起来,创造出更精细的策略,并指出虽然单一期权可能足以应对简单的观点,但复杂的市场预测则受益于期权的组合。

介绍了两种关键策略:

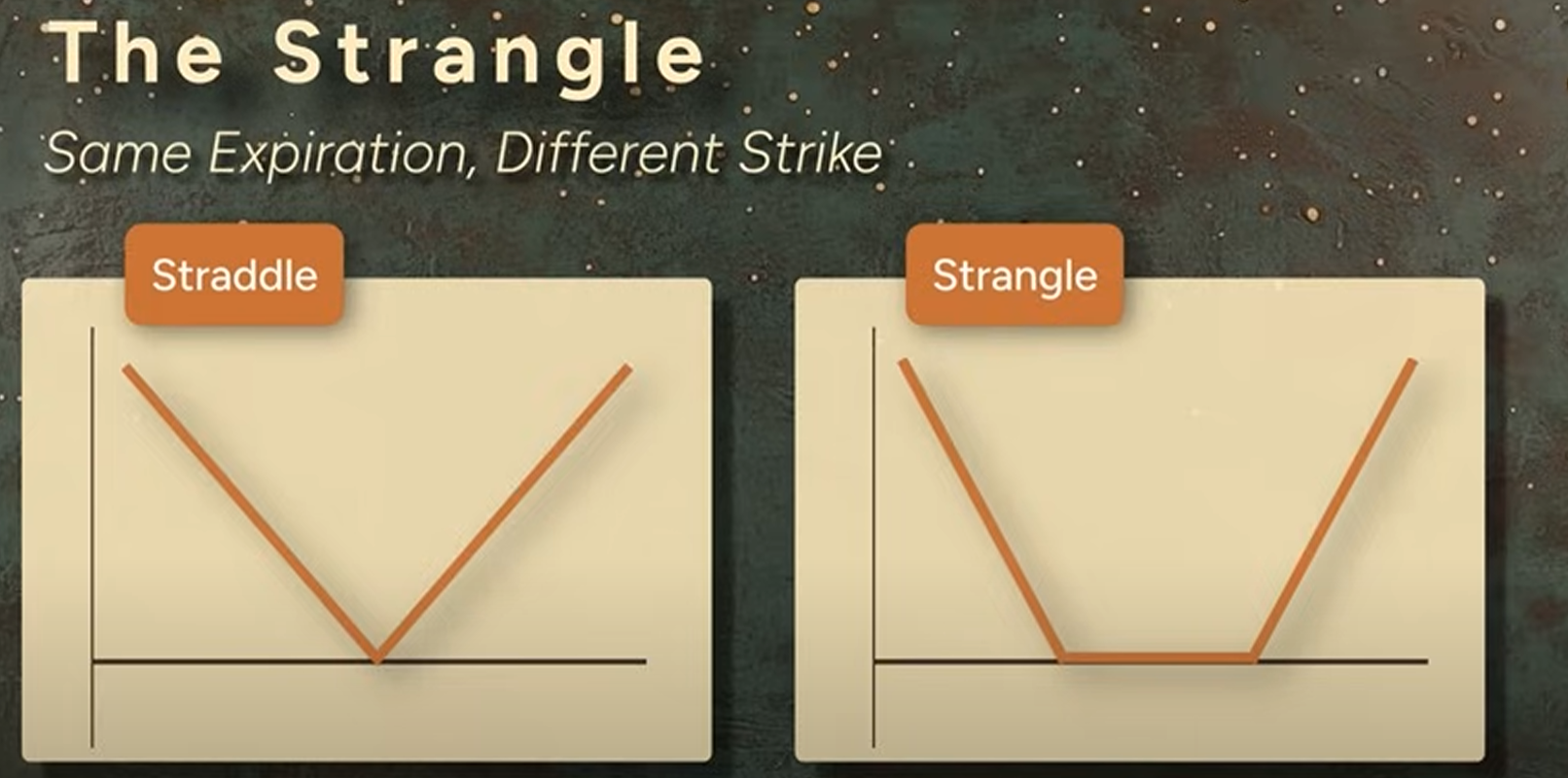

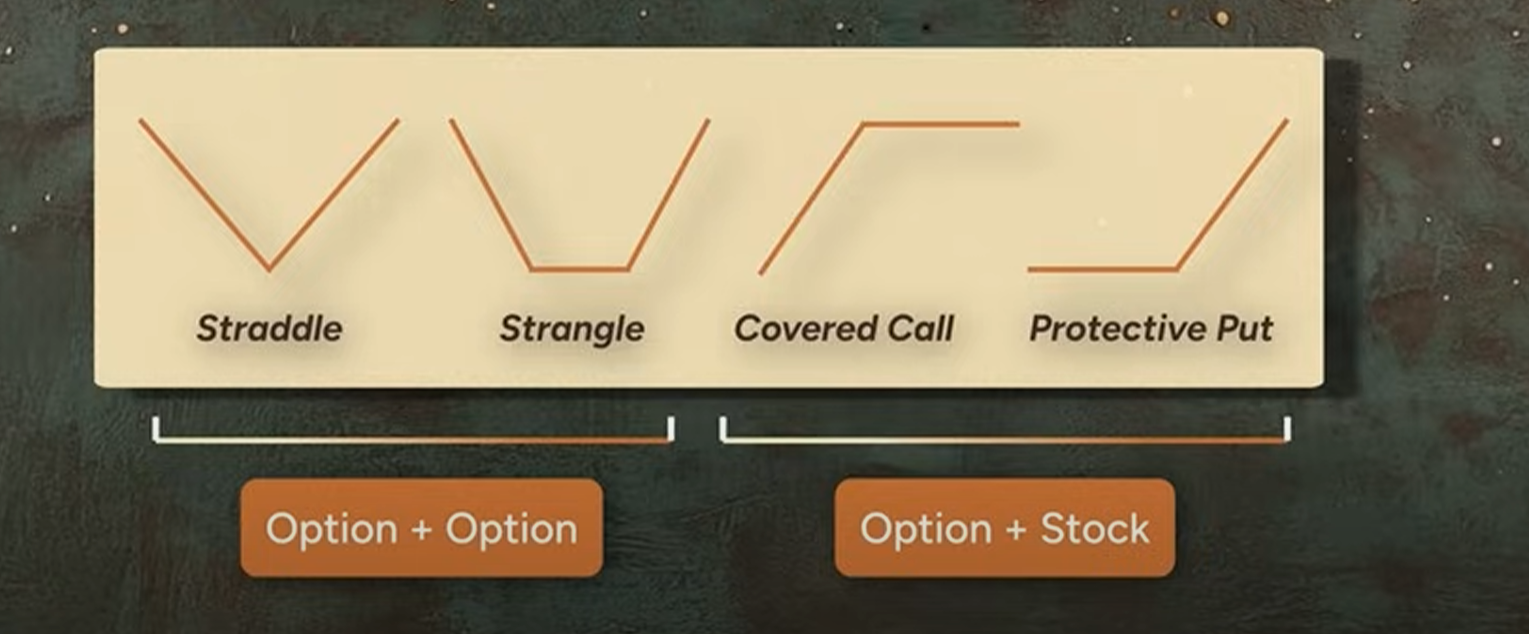

跨式组合:涉及购买具有相同行使价和到期日的看涨和看跌期权。该策略押注于高波动性,从任一方向(上涨或下跌)的显著波动中获利。其收益图呈V形,如果股价保持在行使价,损失仅限于支付的权利金。一个关键细节是,股价必须波动足够大,以覆盖两种权利金,才能实现盈利。

扼式组合:与跨式组合类似,但看涨和看跌期权均为虚值,因此成本更低。这降低了初始成本,但需要更大的股价波动才能实现盈利。与跨式组合的V形收益图相比,扼式组合的收益图中间部分更宽、更平坦。

简单来说,成本高低的核心原因在于期权距离当前股价的远近,这直接决定了期权变为“实值”(即有内在价值,能赚钱)的概率。

Straddle (跨式组合) 使用的是平价期权 (At-the-Money, ATM),它的行使价等于或非常接近当前股价。这种期权只需要股价发生一点点变动,就可能变为实值,所以它盈利的概率更高,因此也更贵。

Strangle (扼式组合) 使用的是虚值期权 (Out-of-the-Money, OTM),它的看涨期权行使价高于当前股价,看跌期权行使价低于当前股价。股价需要先波动一段距离“追上”行使价,然后才能开始盈利,所以它盈利的概率更低,因此也更便宜。

举例说明

假设有一只股票叫“未来科技 (XYZ)”,当前的市场价格是 $100/股。我们想构建一个为期一个月的期权策略。

场景一:构建 Straddle (跨式组合)

你预期未来科技的股价会有大波动,但不知道方向。于是你决定使用Straddle策略。

买入一个看涨期权:行使价为 $100,到期日为一个月后。因为它是在平价状态,盈利概率高,所以价格(权利金)也高,假设是 $5/股。

买入一个看跌期权:行使价同样为 $100,到期日也为一个月后。同样,它的价格也是 $5/股。

总成本:

5 (看跌) = $10/股。 如何盈利:股价需要上涨超过

100 + 90 ( 10),你才能开始赚钱。股价只需要波动超过10%。

场景二:构建 Strangle (扼式组合)

你同样预期有大波动,但想省点成本,于是你选择Strangle策略。

买入一个看涨期权:你选择一个高于当前价的行使价,比如 $105。因为它距离当前价有$5的差距,盈利概率较低,所以价格也便宜,假设是 $2/股。

买入一个看跌期权:你选择一个低于当前价的行使价,比如 $95。同样,它也比较便宜,价格是 $2/股。

总成本:

2 (看跌) = $4/股。 如何盈利:股价需要上涨超过

105 + 91 ( 4),你才能开始赚钱。股价需要波动超过9%-10%左右,但起点更远。

总结对比

| 特性 | Straddle (跨式) | Strangle (扼式) | 根本原因 |

|---|---|---|---|

| 行使价 | $100 的看涨和看跌期权 | $105 的看涨和 $95 的看跌期权 | 一个是平价(ATM),一个是虚值(OTM) |

| 总成本 | $10 | $4 | 平价期权盈利概率高,所以更贵 |

| 优势 | 盈利门槛较低(股价波动10%即可) | 初始投入成本低 | - |

| 劣势 | 初始投入成本高 | 盈利门槛较高(股价需要先涨/跌$5,再覆盖成本) | - |

你看,Strangle策略的成本(

**第二部分:将期权与股票所有权相结合

本部分探讨了将期权与实际持有股票相结合的策略:

备兑看涨期权

- 备兑看涨期权:一种供股票持有者创造收入的策略。

- 你对自己已经拥有的股票卖出看涨期权,收取权利金。

- 期望股价保持在行使价以下,从而可以保留权利金和股票。

- 风险在于,如果股价大幅上涨,你将不得不以行使价出售股票。这被认为是一种保守策略。

保护性看跌期权

- 保护性看跌期权(或配对看跌期权):涉及为你拥有的股票购买看跌期权,以防范潜在的价格下跌。

- 这就像保险一样,如果价格下跌,看跌期权的价值会增加,以抵消股票的损失。

- 保护性看跌期权的收益图显示,下行风险有限,同时保留了无限的上行潜力,类似于买入看涨期权,这被称为“合成头寸”。

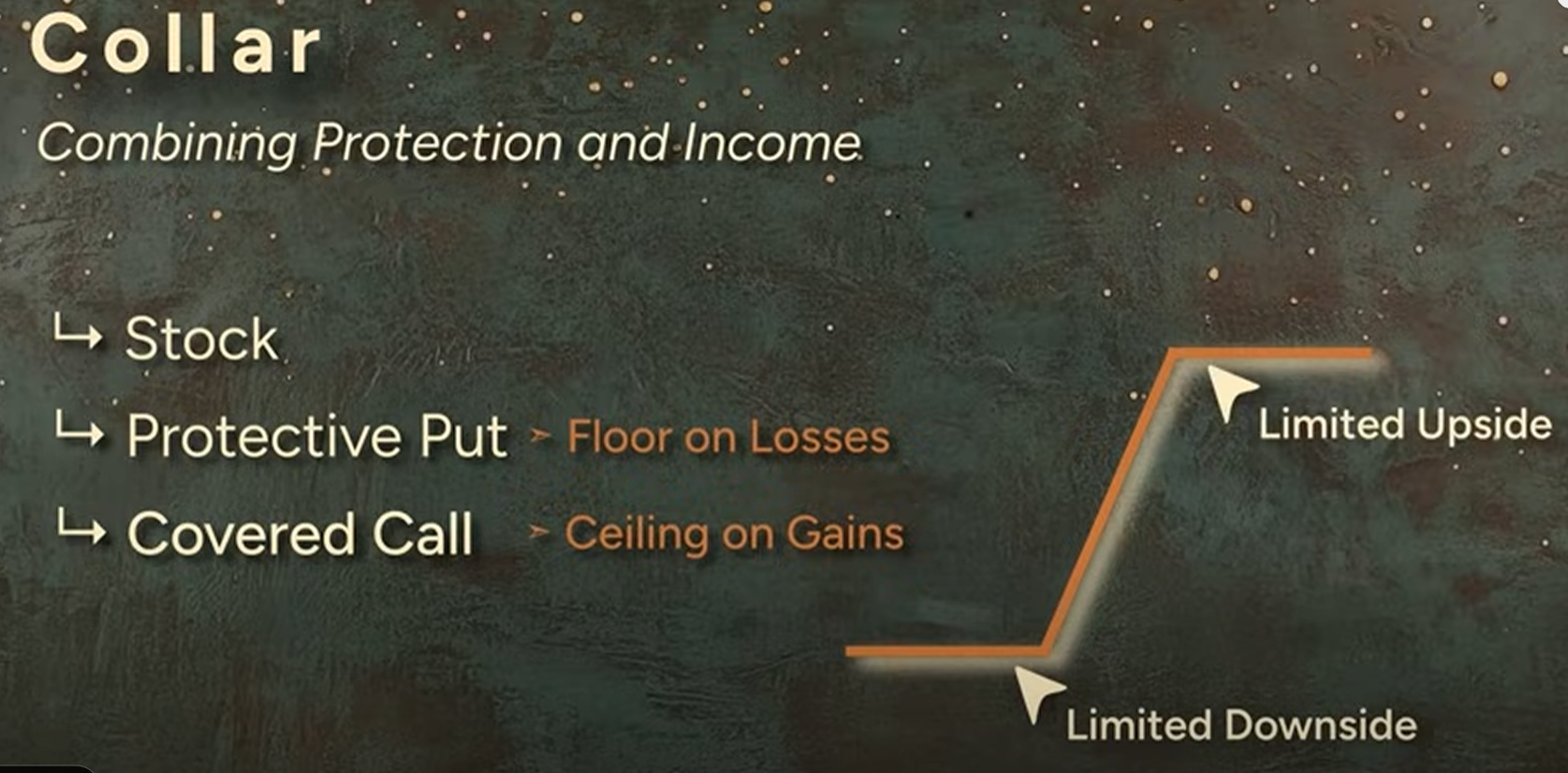

领式组合

- 领式组合:结合了持有标的股票、购买保护性看跌期权和卖出备兑看涨期权。目标是用卖出看涨期权获得的权利金来抵消购买看跌期权的成本。

- 该策略“限制”了潜在的上涨收益和下跌损失,提供了明确的风险参数。

**第三部分:高级策略与要点总结

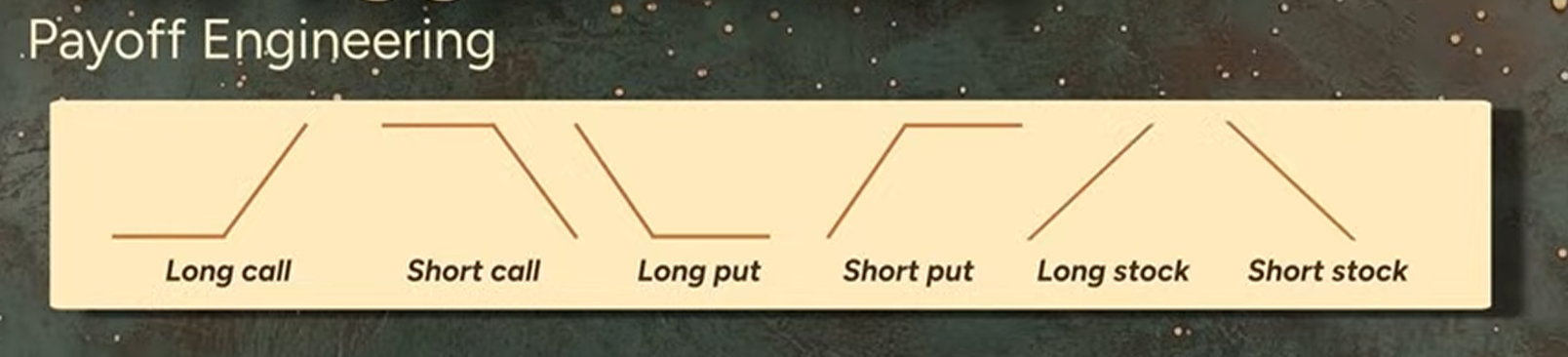

强调,所有期权策略都是由几个基本部分构建而成的:买入看涨期权、卖出看涨期权、买入看跌期权、卖出看跌期权、做多股票和做空股票。核心思想是设计一个与你的市场信念和交易目标相符的收益图。

简要提及了几个组合策略的例子:

牛市看涨期权价差:一种对股价上涨但涨幅不大的定向押注,通过限制上行空间来降低成本。

熊市看跌期权价差:与前者相反,是一种看跌押注,风险有限,成本低于直接购买看跌期权。

铁鹰式组合:押注于低波动性,如果股价保持在一定范围内则获利。

铁蝶式组合:与铁鹰式组合类似,但范围更窄,潜在回报更高,如果股价收于中心行使价附近,则利润最大化。

翡翠蜥蜴式组合:旨在在股价持平或小幅上涨时获利,同时避免上行风险。

理解这些基本组成部分以及它们如何组合,比记住每一种策略更重要。期权提供了表达关于方向、风险、回报、概率和时间的观点的工具。