Sharpe Ratio 是衡量投资的黄金标准

为什么只看“回报率”是危险的?

一个核心观点:投资不仅仅是关于回报率。这可能是反直觉的,但却是量化金融(Quant Finance)的基石。

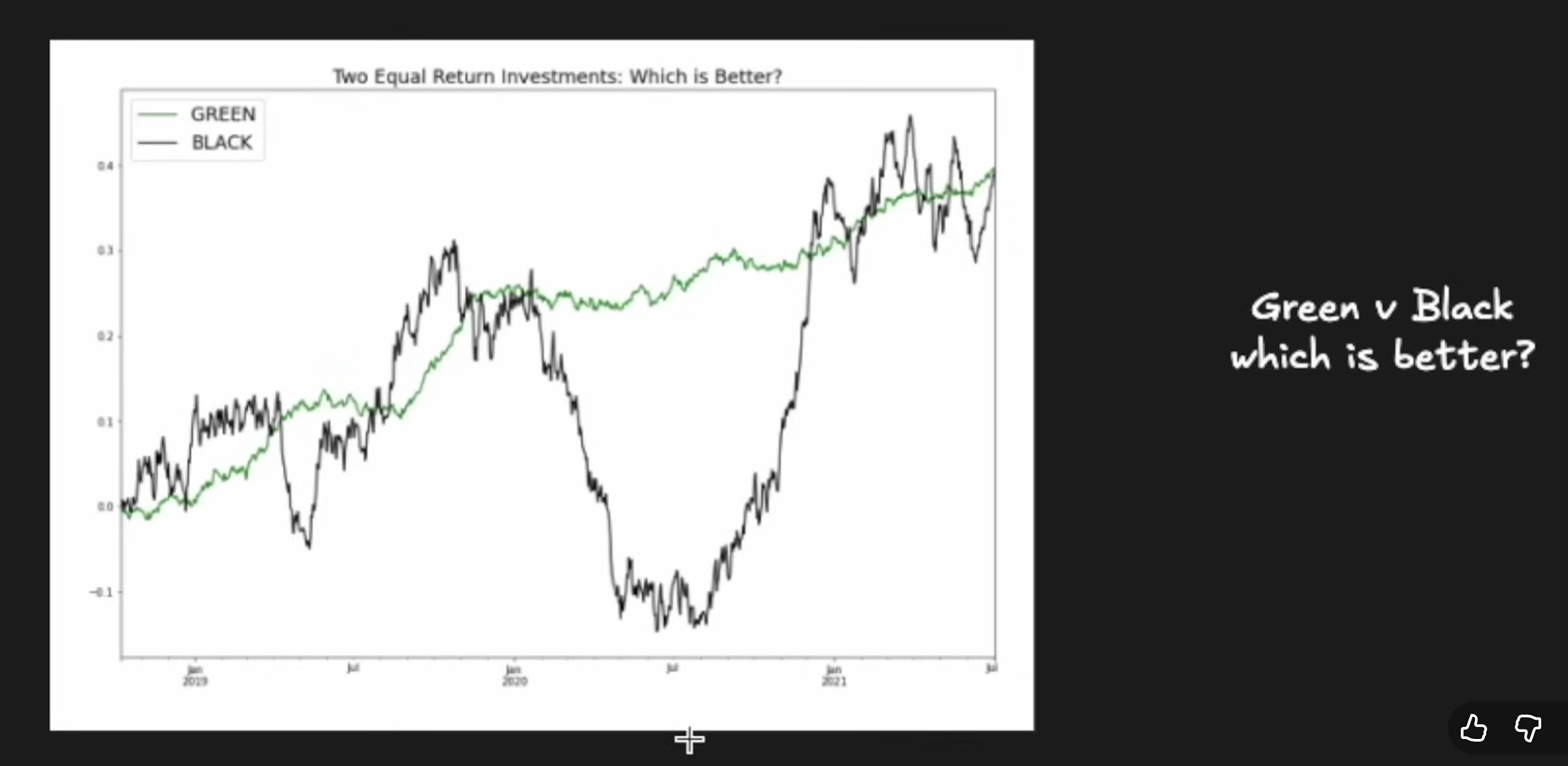

一个经典的例子:

投资A(绿色) 和 投资B(黑色) 最终都获得了40%的相同回报。

但它们的路径截然不同:A(绿色)非常平稳地上涨;而B(黑色)则经历了剧烈的波动,中间甚至有一次大幅的回撤。

为什么剧烈波动(Wiggles)是坏事?

持有体验更痛苦:根据交易心理学,损失带来的痛苦远大于同等收益带来的快乐。持有B(黑色)的过程会让人备受煎熬,尤其是在大幅回撤时,你根本不知道它是否还能涨回来。

未来信心更低:B(黑色)的剧烈波动让人感觉它“什么都可能发生”,对它未来的表现缺乏信心。相反,A(绿色)的平稳表现让人更相信它会继续稳步增长。

流动性风险:如果你在B(黑色)处于低谷时突然需要用钱(比如支付账单),你将被迫“割肉”平仓,从而实现永久性亏损。

结论很明确:B(黑色)是一个更差的投资,因为它为了获得同样的回报,承担了远高于A(绿色)的风险。

因此,我们需要一个能够同时衡量回报和风险的指标。这就引出了:夏普比率。而衡量风险最常用、最简单的方式,就是计算回报率的标准差(Standard Deviation),也称为波动率(Volatility)。

核心概念:什么是夏普比率?

夏普比率的公式非常简洁:

夏普比率 = (平均回报) / (波动率)

这个公式的直观理解是:你每承担一单位的风险(波动),能换来多少单位的回报?

你的平均回报越高,夏普比率越高(好事)。

你的波动率(风险)越高,夏普比率越低(坏事)。

如何理解夏普比率的数值?

为了在不同时间尺度上进行公平比较(Apples to Apples),我们通常会将其“年化”。如果是使用日数据,年化夏普比率需要乘以 sqrt(252)(因为一年大约有252个交易日)。

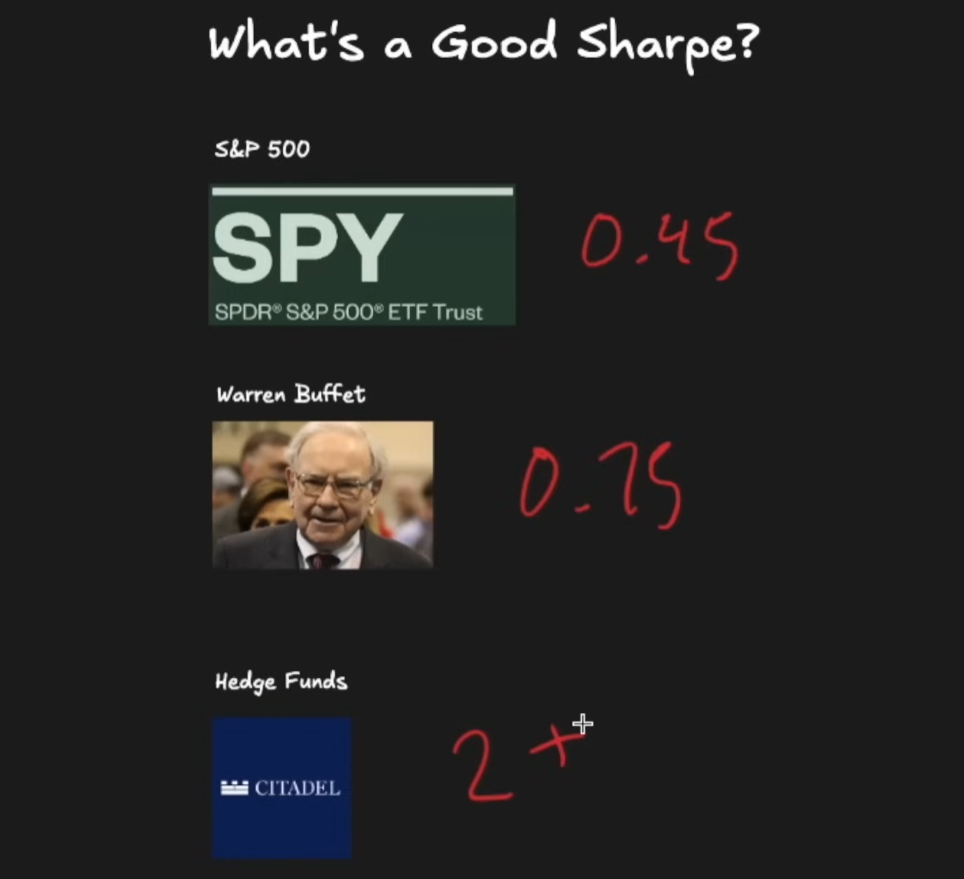

那么,多高的夏普比率才算好呢?几个关键的参考基准:

标普500 (SPY):过去20年的夏普比率约为 0.45。

沃伦·巴菲特:作为传奇投资者,他的夏普比率约为 0.75。

优秀的对冲基金:它们的目标是达到 2.0 以上。

展示了不同夏普比率的投资曲线:0.5、2、5、20。夏普比率越高,曲线的“Wiggles(波动)”就越小。当夏普比率达到20时,这条曲线几乎是一条完美的直线,代表着近乎完美的套利,这在现实中是极难大规模实现的。

夏普比率的妙用(一):多元化与对冲

夏普比率的真正威力在于,它不仅能评估单个投资,还能评估投资组合(Combinations)。

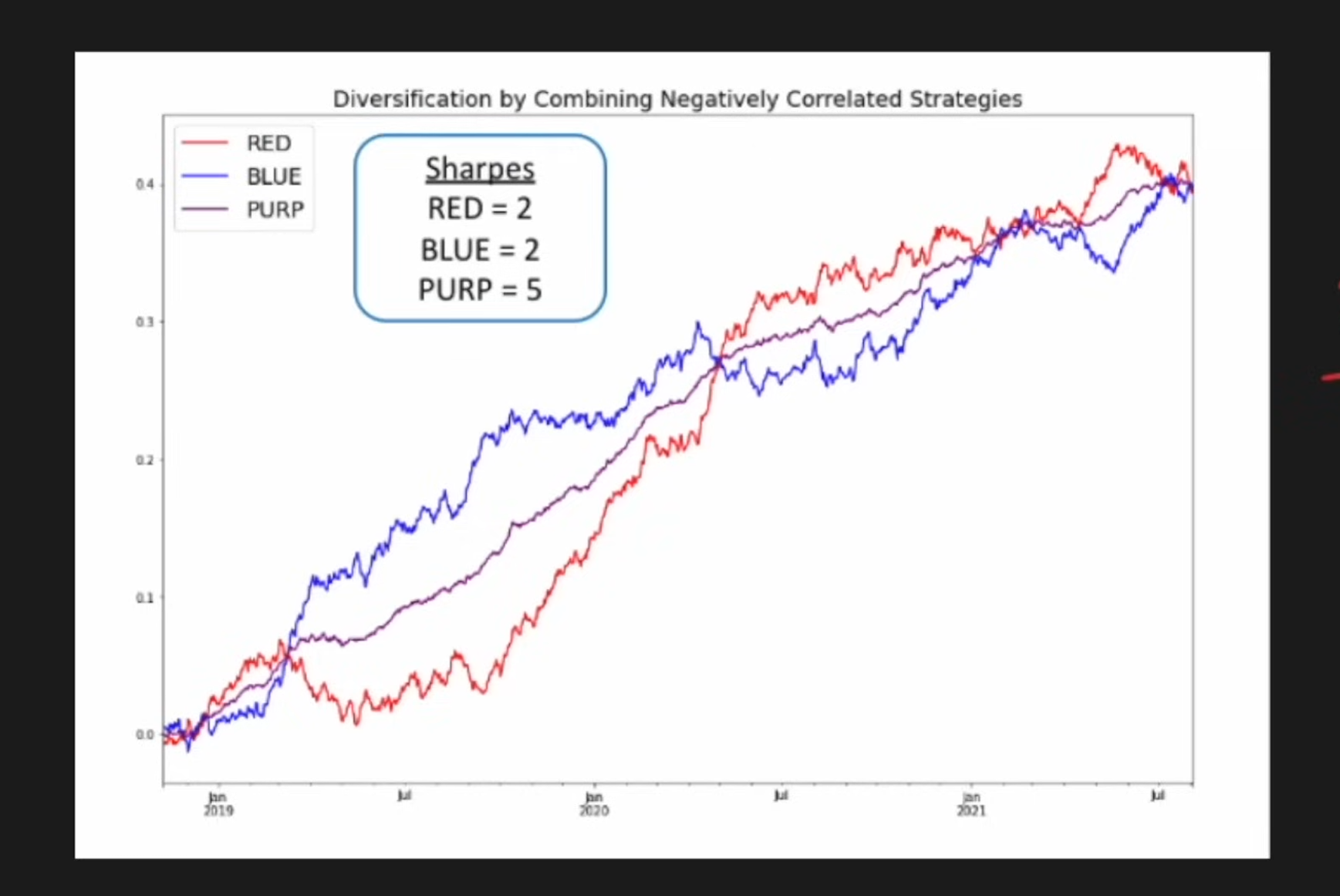

展示了第二个例子:

投资红(Red) 和 投资蓝(Blue),它们各自的夏普比率都是2.0。

但通过观察发现,它们是负相关的(When Red zigs, Blue zags)——一个上涨时,另一个倾向于下跌。

奇迹发生:如果你将两者以50/50的比例组合成一个新的投资紫(Purple)。

结果:紫色组合的回报率与红、蓝持平,但由于两者的波动相互抵消,其风险(波动率)大幅降低。最终,紫色组合的夏普比率飙升至 5.0!

这就是多元化(Diversification) 和 对冲(Hedging) 的精髓。你通过组合“Wiggles(波动)”相反的资产,创造出了一个回报不变、但体验极其平滑的优质投资。

如果你只看回报率,你永远无法理解为什么紫色组合(40%回报)会优于红色组合(40%回报)。只有通过夏普比率,你才能衡量多元化的有效性。

夏普比率的妙用(二):杠杆的力量

这里引出了一个常见的问题:如果一个“高回报”(High R)策略,虽然夏普比率低(比如0.75),但它最终赚的钱,比一个“高夏普”(High Sr)策略(比如2.0)要多。我们不还是应该选那个赚钱多的吗?

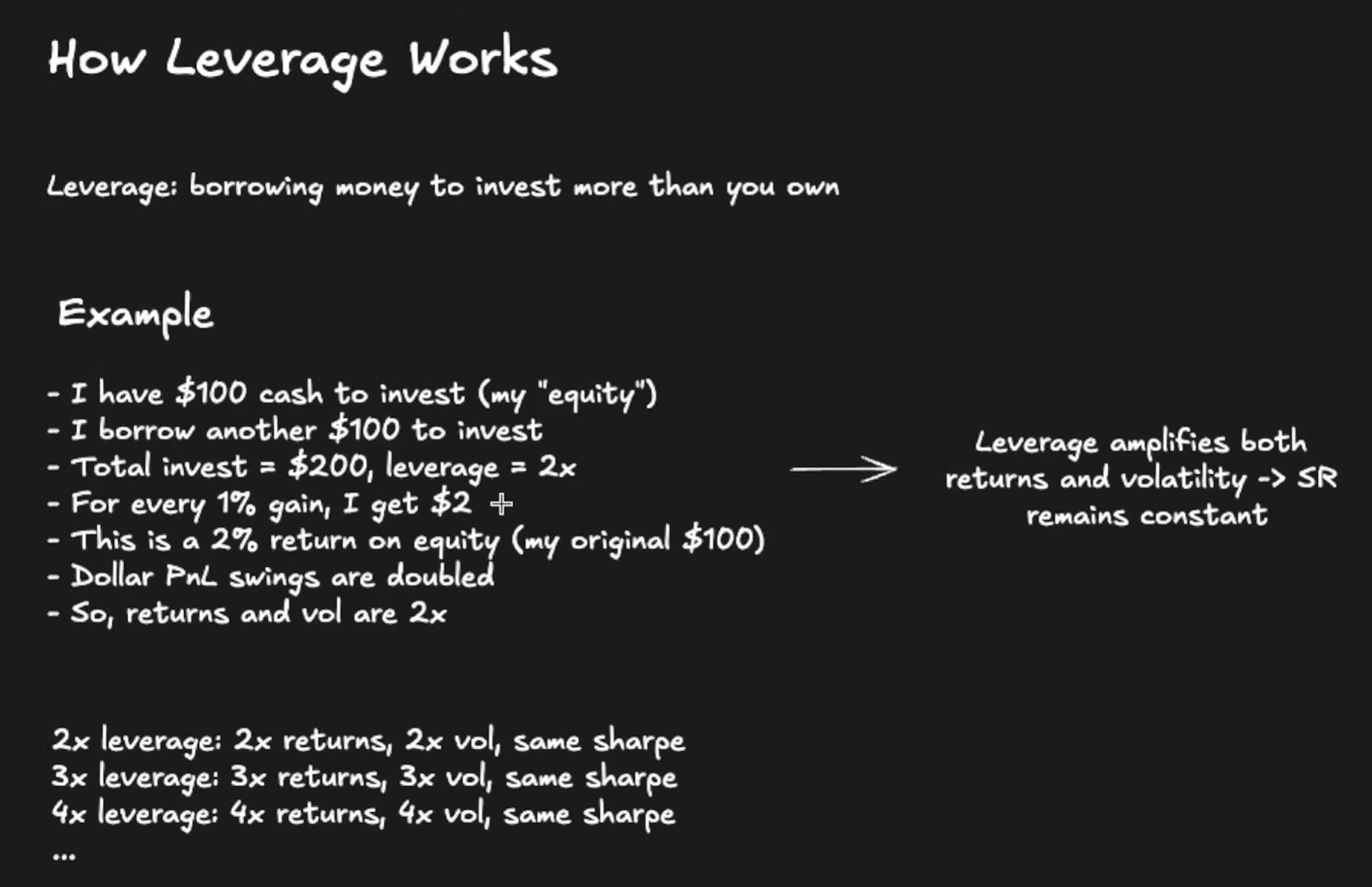

答案是:不一定,因为有杠杆(Leverage)。

什么是杠杆? 杠杆就是借钱来投资。比如你用100美元的本金(Equity),再借100美元,总共投资200美元,这就是2倍杠杆。

杠杆如何影响投资?

它会将你的回报放大2倍。(涨1%你赚2%)

它也会将你的波动(风险) 放大2倍。(跌1%你亏2%)

关键点来了:由于回报和波动被同比例放大了,(2倍回报)/(2倍波动),最终的夏普比率保持不变!

这如何解决我们的问题?

这意味着,你可以拿着那个夏普比率为2.0的“高夏普”策略,通过施加杠杆(比如2倍、3倍),使其总回报等于甚至超过那个“高回报”策略。

最终,你得到了一个“杠杆化的高夏普策略”,它拥有:

和“高回报”策略一样的总回报。

同时保留了“高夏普”策略平滑的曲线(因为夏普比率不变)。

你获得了两全其美的结果。这就是为什么量化交易员总是优先追求高夏普比率的策略——因为回报总是可以通过杠杆来调整,但策略的“质量”(即夏普比率)是固定的。

理论依据与总结

为什么夏普比率如此有效?最后提到了两个理论支持:

统计学支持:夏普比率在数学上与t-statistic(t统计量) 成正比。高夏普比率意味着高t统计量,这代表你的投资回报“统计上显著大于零”的置信度更高。这完美符合我们的直觉:一个平稳上涨(高夏普)的策略,让我们更相信它的盈利不是出于侥幸。

金融理论支持:现代投资组合理论(Modern Portfolio Theory)表明,理性的投资者(喜欢回报、厌恶风险)应该始终追求那个拥有最高夏普比率的“切线投资组合”(Tangency Portfolio)。

核心要点总结

风险与回报同等重要:投资不仅要看回报率,更要看为了这个回报承担了多少风险(波动)。

夏普比率是黄金标准:它是衡量“风险调整后回报”的核心工具,即每单位风险换来了多少回报。

夏普比率的基准:标普500约为0.45,巴菲特约为0.75,而一个优秀的量化策略目标应在 2.0 以上。

多元化的衡量:夏普比率是衡量你是否通过对冲和多元化有效“消除波动”的最佳方式。

杠杆的魔力:杠杆可以放大回报和波动,但不会改变夏普比率。因此,高夏普策略是更好的“积木”,你可以通过杠杆来调整它的最终回报目标。